沒有利息的「Sukuk」,是怎麼成為投資避風港?

金管會日前宣布開放伊斯蘭固定收益證券(Sukuk),可在台灣的國際板債市發行,讓投資人又多了一種新金融商品可以投資,但因為Sukuk與一般傳統的債券不太一樣,因此有必要作一個簡單的介紹。

Sukuk原意為「伊斯蘭證券」

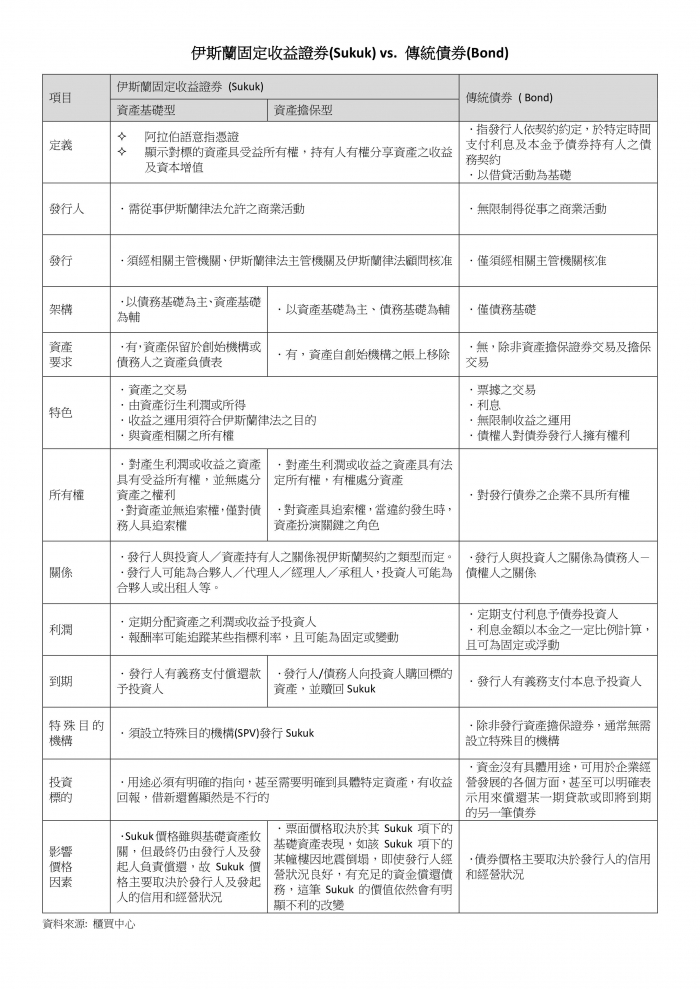

所謂伊斯蘭固定收益證券,也就是市場俗稱的伊斯蘭債券,目前在東南亞發展非常蓬勃,但它的投資模式跟傳統的債券投資方式有所不同。主要的差異在於傳統的債券(bond)是發行者為了籌措資金,約定在借款期間內,支付利息以及到期時償還本金的一種有價證券。

因此,債券的利息便是投資人在投資時的重要參考依據,但在伊斯蘭律法中支付利息(Riba)的行為是被禁止的,因此伊斯蘭債券嚴格講起來並不算是債券,這也是為什麼主管機關要將它稱為伊斯蘭固定收益證券,但不直接稱之為伊斯蘭債券的原因。

從字義上來看,Sukuk是Sakk的複數,而Sakk為阿拉伯語「證書」的意思,Sukuk在阿拉伯語的原意為伊斯蘭證券(Islamic securities)或憑證(certificates),是指具流動性及可交易性之證券、票據或憑證。

遵照伊斯蘭傳統,用租金取代利息

由於在伊斯蘭資本市場的產品及交易流程,必須完全遵從伊斯蘭律法(Islamic Law),而其中關於利息的收取及支付是被禁止的,因此在資本市場中的合法交易不能基於「借貸」的關係,而是基於「貿易」及「投資參股」的關係,並可衍生出包括「銷售」、「採購」、「租賃」、「投資」、「代理」及「合夥」等形式的交易。

而所謂的報酬因為不是借貸關係,所以就不是「利息」,而是指投資者持有Sukuk資產所享有的「收益權」,這裏的「收益權」其實就是把「利息」變成「租金」或是其他形式報酬的一種過程。

由此可知,為符合伊斯蘭律法之規範,Sukuk在架構上設計與一般傳統債券有所不同,但與傳統債券相同都是定期依照固定收益分配率支付收益給投資人,所以主管機關正式用語為「伊斯蘭固定收益證券」,而不稱「債券」,另以括弧註記Sukuk,以茲明確。

Sukuk三大類型

一般來說,Sukuk結構可分成三大類型,分別為:

Asset-based:資產基礎型

Asset-backed:資產擔保型

Hybrid:混合型

其中並以資產基礎型的Sukuk為主流。

簡單來講,資產基礎型的Sukuk與傳統債券性質相近,資產擔保型的Sukuk則類似資產證券化商品,另混合型Sukuk則涉及股權轉換結構因此相對上較為複雜。資產基礎型與資產擔保型Sukuk依伊斯蘭契約之本質可進一步細分為銷售基礎(Sales-based)、租賃基礎(Lease-based)、合夥基礎(Partnership-based)及代理基礎(Agency-based)等四型態。

國際市場最流行的7種Sukuk

在這麼多種結構類型中,目前國際市場上比較流行的發行類型有七種,分別為:

1. 租賃型 (Ijarah)

2. 成本加利潤銷售型(Murabahah)

3. 預售型 (Salam)

4. 委託製造型 (Istisna')

5. 股本參與型 (Musharakah)

6. 盈利分享型 (Mudharabah)

7. 代理型 (Wakalah Bil Istithmar)

台灣開放的2種Sukuk:租賃型&代理型

這次主管機關先開放租賃型(Ijarah)與代理型(Wakalah)兩種類型,主要是考慮這兩類商品在經濟實質及國際金融監理機構之認定,都視為普通債券,因此在解釋上比較能夠符合我國的法律規範,適法性上較沒有疑慮。

即便如此,在實務上Sukuk的發行人(即實質債務人)通常必須先成立一個特殊目的公司(Special Purpose Vehicle,SPV),並透過與SPV間租賃或代理管理資產的關係,搭配相對的資產交易為基礎,才能將基礎資產的固定收益分配給投資人,如此才能符合伊斯蘭律法關於禁止利息支付之規定。

用白話文講,Sukuk的發行人須先成立SPV作為發行人,同時會包裝成「不動產售後租回」,或是「資產管理」兩種型態,投資人就是以投資本金買了不動產,再租回給「發起人」,也就是實際發行債券的機構,再以付租金的方式給投資人,就可規避「利息」這個禁忌名詞。

Sukuk成為規避貿易戰的最佳投資

全球較流通的伊斯蘭債券,主要為中東和亞洲伊斯蘭國家所發行的美元計價債券,受全球景氣起伏的影響低。根據 IIFM Sukuk的年報,全球Sukuk的發行金額從2015年的678.18億美元,反彈至2017年的1167.17億美元,增加約72%,顯示Sukuk市場的長期成長趨勢,尤其是當前政府新南向政策以及美中貿易衝突的情況下,Sukuk可能成為規避美中貿易戰影響的最佳投資標的。

然而,因其架構較為複雜、且是新型態商品,及國人對其熟悉度仍不足,因此櫃買中心初期只開放專業投資人投資,未來我們希望主管機關持續研發及開放新金融商品,讓台灣的資本市場在國際上更具競爭力。(2019.6.19)

伊斯蘭債券 vs. 傳統債券,同樣都是「券」到底差在哪?

文/ 鄭貞茂 台灣亞太產業分析專業協進會院士

收錄於英語島 2019年7月號

訂閱雜誌